PPh 21 Pajak Penghasilan¶

Pajak Penghasilan (PPh) Pasal 21 adalah pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri wajib dilakukan oleh pemberi kerja, bendahara pemerintah, dana pensiun, badan, perusahaan, dan penyelenggara kegiatan.

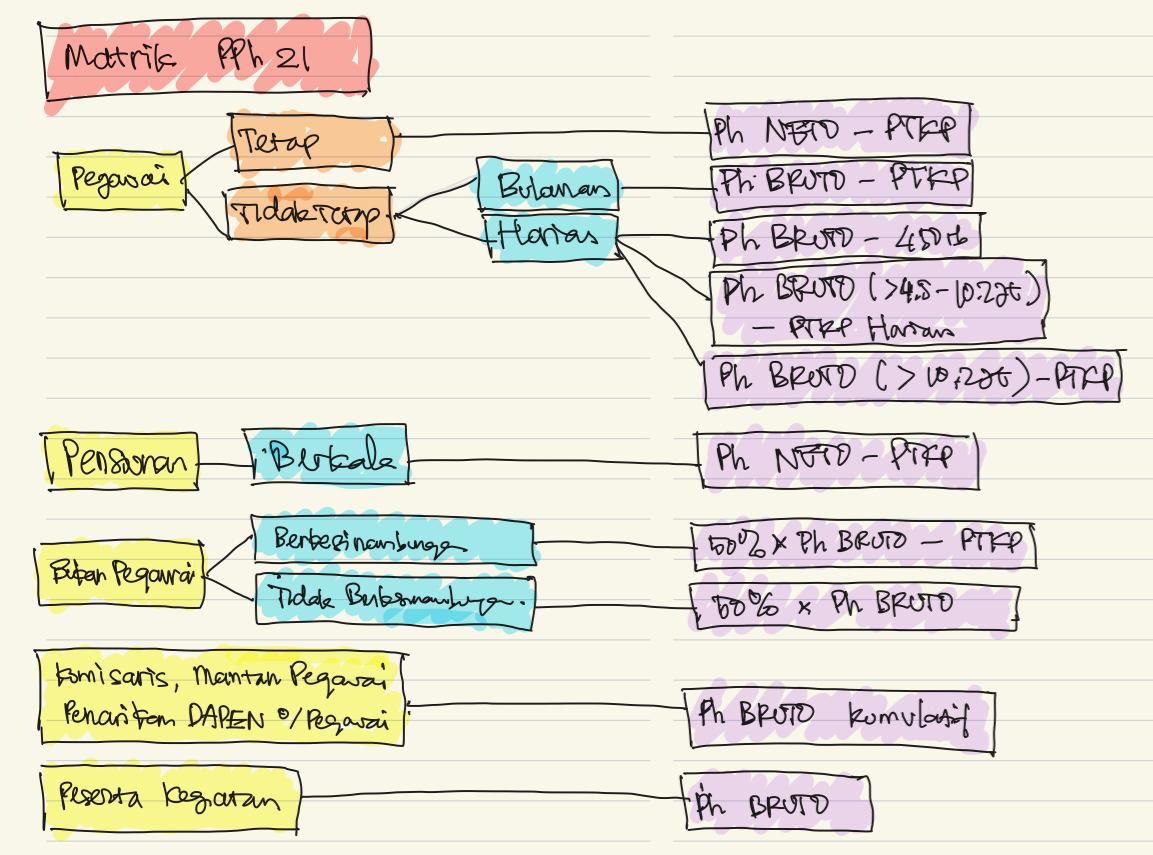

PPh21 Pegawai Tetap¶

Penghasilan NETO¶

Penghasilan bulanan/tahunan yang diterima berupa gaji, tunjangan, dan premi asuransi

- Pengurang

Biaya jabatan: 5% dari penghasilan BRUTO maks Rp. 6.000.000/tahun atau Rp. 500.000/bulan

Iuran pensiun, THT/JHT yang dibayarkan sendiri

PTKP¶

Tarif PTKP (Penghasilan Tidak Kena Pajak)

Status PTKP |

PTKP Tahunan |

PTKP Bulanan |

|---|---|---|

TK/0 |

54.000.000 |

4.500.000 |

TK/1 |

58.500.000 |

4.875.000 |

TK/2 |

63.000.000 |

5.250.000 |

TK/3 |

67.500.000 |

5.625.000 |

K/0 |

58.500.000 |

4.875.000 |

K/1 |

63.000.000 |

5.250.000 |

K/2 |

67.500.000 |

5.625.000 |

K/3 |

72.000.000 |

6.000.000 |

PKP¶

PKP (Penghasilan Kena Pajak) = Penghasilan NETO - PTKP

Tarif PPh Pasal 17¶

Lapisan Penghasilan Kena Pajak (PKP) |

Tarif Pajak |

|---|---|

Sampai dengan Rp50.000.000 |

5% |

Rp50.000.000 s.d. Rp250.000.000 |

15% |

Rp250.000.001 s.d. Rp500.000.000 |

25% |

Diatas Rp500.000.001 |

30% |

Contoh Perhitungan¶

Pegawai penghasilan 7.100.000,- K/2¶

Penghasilan BRUTO 1 Tahun (12 x 7.100.000) |

Rp85.200.000 |

Biaya Jabatan (maks 6.000.000) 5% x BRUTO |

Rp4.260.000 |

Penghasilan NETO (BRUTO - Jabatan) |

Rp80.940.000 |

PTKP dengan status K/2 |

Rp67.500.000 |

Penghasilan Kena Pajak (PKP) = Ph NETO - PTKP |

Rp13.440.000 |

Sesuai aturan PPh Pasal 17 |

1 lapisan |

Lapisan 1 (tahunan) = 5% x 13.440.000 |

Rp672.500 |

PPh Tahunan |

Rp672.500 |

PPh Bulanan |

Rp56.000 |

Pegawai penghasilan 7.979.380,- TK/0¶

Penghasilan BRUTO 1 Tahun (14 x 7.979.380) |

Rp95.752.560 |

Biaya Jabatan (maks 6.000.000) 5% x BRUTO |

Rp4.787.628 |

Penghasilan NETO (BRUTO - Jabatan) |

Rp90.964.932 |

PTKP dengan status TK/0 |

Rp54.000.000 |

Penghasilan Kena Pajak (PKP) = Ph NETO - PTKP |

Rp36.964.932 |

Sesuai aturan PPh Pasal 17 |

1 lapisan |

Lapisan 1 (tahunan) = 5% x 36.964.932 |

Rp1.848.246,60 |

PPh Tahunan |

Rp1.848.246,60 |

PPh Bulanan |

Rp154.020,55 |

Pegawai penghasilan 15.000.000,- K/2¶

Penghasilan BRUTO 1 Tahun (12 x 15.000.000) |

Rp180.000.000 |

Biaya Jabatan (maks 6.000.000) 5% x 210.000.000 |

Rp6.000.000 |

PTKP dengan status K/2 |

Rp67.500.000 |

Penghasilan Kena Pajak (PKP) = Ph BRUTO - PTKP |

Rp106.500.000 |

Sesuai aturan PPh Pasal 17 |

2 lapisan |

Lapisan 2 = 15% x (106.500.000 - 50.000.000) |

Rp8.475.000 |

Lapisan 1 (tahunan) = 5% x 50.000.000 |

Rp2.500.000 |

PPh Tahunan |

Rp10.975.000 |

PPh Bulanan |

Rp914.580 |

Referensi¶

PPh Pasal 21/26 https://pajak.go.id/id/pph-pasal-2126

PPh Pasal 17, Ketahui Pengenaan Tarif dan Hitung Pajaknya https://klikpajak.id/blog/pahami-pajak-penghasilan-badan-pph-pasal-17/